Les grandes tendances en matière de chaînes d’approvisionnement en batteries et la loi sur la réduction de l’inflation représentent une occasion exceptionnelle pour le Canada et les entreprises canadiennes, mais nous devons agir maintenant pour tirer parti de cet avantage.

Les véhicules électriques (VE) sont l’élément central des stratégies de carboneutralité des pays du monde entier. De plus en plus présents sur nos routes et nos autoroutes, les véhicules entièrement électriques devraient devenir le type de véhicule léger le plus populaire à l’échelle mondiale d’ici 2028, surpassant les ventes de véhicules à moteurs à combustion interne traditionnels.

Mais les réserves de minéraux critiques qui servent à propulser ces véhicules, notamment le cobalt, le cuivre et le lithium, sont limitées. D’ici 2030, la demande en lithium devrait dépasser l’offre de 4 % et cet écart pourrait atteindre 24 % d’ici 2035. De plus, l’adoption de la loi sur la réduction de l’inflation aux États-Unis crée des pressions supplémentaires sur la chaîne d’approvisionnement. La loi prévoit des crédits d’impôt intéressants pour la fabrication de véhicules entièrement électriques, mais ces crédits sont assujettis à des exigences de contenu strictes en matière de composants. (Voir ci-dessous). En l’absence de changements importants dans la fabrication des batteries et la localisation des chaînes d’approvisionnement, la transition mondiale vers les véhicules électriques pourrait être freinée par des obstacles.

Pour être admissibles aux crédits d’impôt, les véhicules entièrement électriques américains doivent respecter les exigences relatives aux composants énoncées dans la loi sur la réduction de l’inflation

- 3 750 $ si 40 % des « minéraux critiques applicables » de la batterie proviennent des États-Unis ou d’un pays avec lequel les États-Unis ont un accord de libre-échange à compter de 2023, avec une augmentation de 10 % par année (jusqu’à 80 %)

- 3 750 $ si 50 % de la valeur des composants de la batterie sont fabriqués ou assemblés en Amérique du Nord à compter de 2023, avec une augmentation à 100 % d’ici 2029

- Aucun minéral critique applicable n’est extrait, traité ou recyclé par une « entité étrangère suscitant des inquiétudes » et aucun composant de batterie n’est produit par une « entité étrangère suscitant des inquiétudes ».

Le Canada est bien placé pour saisir cette rare occasion. Il possède des réserves importantes de minéraux critiques. Il possède la base industrielle et l’expertise requises pour augmenter son exploitation minière de manière durable et développer des capacités avancées de raffinage, de traitement et de production. Et en tant que partenaire de libre-échange avec les États-Unis, il a le potentiel de devenir un fournisseur clé dans l’un des plus grands marchés de l’automobile au monde. Toutefois, tirer parti de cette occasion nécessitera les efforts concertés des secteurs public et privé pour créer une chaîne de valeur intégrée.

Le Canada a la chance d’augmenter sa part du marché des véhicules entièrement électriques et l’extraction ne représente qu’une petite partie de cette occasion

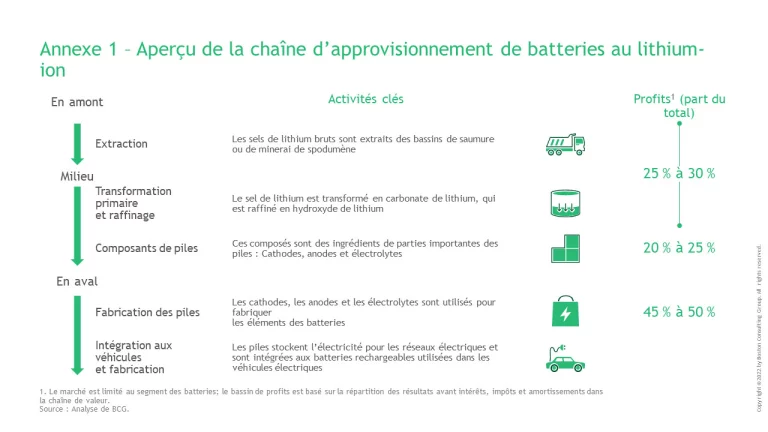

L’extraction des minéraux critiques ne représente que 10 % des revenus totaux générés par la fabrication des batteries de véhicules électriques et une part similaire des profits. Pour obtenir une plus grande part du marché des véhicules entièrement électriques, il faut tenir compte des activités à travers la chaine de valeur. (Voir l'Annexe 1).

Par exemple, l’augmentation de la capacité nationale de raffinage et de traitement pourrait faire passer la part actuelle du marché du Canada de 10 % à 25 ou 30 %. L’ajout de capacités relatives aux composants de batterie, où des minéraux critiques raffinés sont utilisés pour produire des cathodes, des anodes et des électrolytes, pourrait aider le Canada à obtenir 20 à 25 % de la part de profits du marché des batteries de véhicule électrique. En prenant ces matériaux et en produisant les éléments des batteries qui sont intégrées aux véhicules électriques, le Canada pourrait saisir les 45 à 50 % restants de la part de profits.

Pour le moment, le Canada ne participe pas beaucoup à ces activités médianes et en aval. Le raffinage des minéraux critiques, la fabrication des composants et l’assemblage des éléments de batterie sont effectués dans d’autres pays. La Chine produit plus de la moitié des exportations mondiales d’hydroxyde de lithium et est le premier producteur mondial d’éléments de batterie et de bloc-batterie.

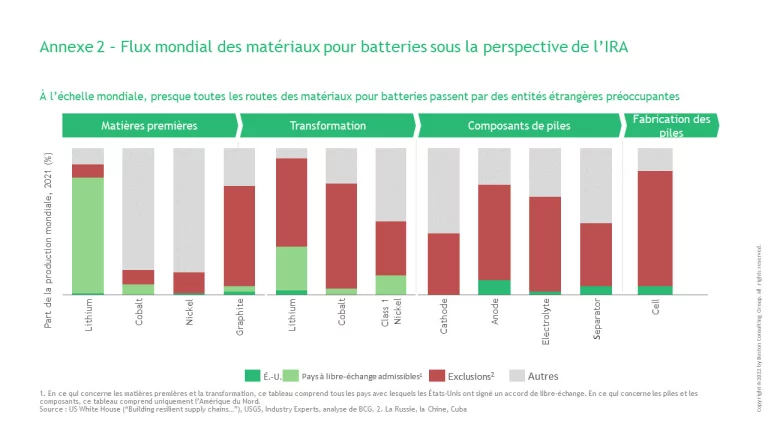

En vertu de la récente loi sur la réduction de l’inflation aux États-Unis, les véhicules assemblés avec des matériaux et des composants de batterie qui passent par des entités étrangères suscitant des préoccupations, comme la Chine, ne permettent pas d’obtenir les crédits d’impôt clés, ce qui ajoute une autre complication à la chaîne de valeur mondiale des batteries de véhicules électriques. Actuellement, une grande majorité des activités médianes de traitement et de fabrication de cathodes et d’éléments de batterie est effectuée dans une « entité étrangère suscitant des préoccupations » (Voir l’Annexe 2). Cette exigence signifie donc qu’une grande majorité des véhicules électriques américains actuels ne donneront pas droit à ce crédit d’impôt.

En participant à une plus grande part de cette chaîne de valeur, le Canada peut contribuer à propulser la transition vers des véhicules électriques à l’échelle mondiale et stimuler une importante croissance économique domestique.

L’avantage du Canada : l’intégration est un multiplicateur de valeur

Pour profiter de cette occasion, le Canada doit aborder le marché des batteries de véhicules électriques en adoptant une approche intégrée. Il doit établir un lien entre les sources d’extraction en amont, le secteur intermédiaire du raffinage et la production de batteries en aval. Les avantages d’une telle approche pour le Canada ne sont pas uniquement économiques. Une intégration plus approfondie de la chaîne de valeur générera plus d’emplois et d’opportunités économiques pour les Canadiens, plus de prévisibilité et d’options d’approvisionnement pour les raffineurs et les producteurs, et plus d’occasions d’investissement de capitaux pour financer l’exploration durable.

Le Canada possède le savoir-faire pour y arriver. Il doit maintenant avoir la volonté de collaborer et de fournir le soutien nécessaire à chaque maillon de la chaîne de valeur. Et il doit agir rapidement. La pénurie prévue de minéraux critiques pousse d’autres pays à localiser leurs chaînes d’approvisionnement en batteries de véhicules électriques et à convaincre les fabricants de signer des contrats à long terme avec les sociétés minières et les raffineurs. Le Canada a obtenu des engagements d’investissement auprès des acteurs du marché des batteries. Mais pour s’assurer que ces engagements seront respectés et étendre sa part d’un marché limité, il doit développer ses capacités

Bien qu’elle soit positive pour le Canada de façon générale, la mise en application de la loi sur la réduction de l’inflation aux États-Unis présente également des défis. Elle comprend un crédit d’impôt sur la production des matières actives d’électrodes (y compris les cathodes et les anodes) et les éléments de batterie et les modules de batteries fabriqués aux États-Unis. Ce crédit peut s’appliquer à un quart ou à un tiers du coût total de la batterie. Les entreprises qui ont pris des engagements en matière de fabrication de cathode et d’éléments de batterie au Canada pourraient devoir reconsidérer leur sélection de sites à la lumière de ces changements économiques, et le Canada devra réagir rapidement.

Avec la mise en place de mesures incitatives et de structures de soutien appropriées, les participants à chaque étape de l’écosystème des véhicules électriques pourront tirer parti d’un écosystème canadien de fabrication de batteries intégré :

- Les sociétés minières qui effectuent l’extraction de minéraux critiques auront une certitude quant à la demande, améliorant ainsi l’analyse de rentabilité des investissements dans les technologies minières plus récentes et plus durables. Ces investissements représenteraient un bénéfice net pour l’industrie minière canadienne en général, de l’exploration aux exportations, ce qui rendrait l’industrie minière canadienne encore plus concurrentielle que ses pairs mondiaux sur le plan des émissions de carbone et de la rentabilité.

- Les raffineurs et les fabricants du secteur intermédiaire auront des délais d’exécution plus courts en raison de la localisation de leurs intrants en minéraux critiques et de la sécurité accrue de la chaîne d’approvisionnement et, compte tenu de la provenance de leurs intrants et de leurs relations avec les constructeurs automobiles, leur accès au marché américain des véhicules électriques sera assuré.

- Les fabricants de batteries et les fabricants d’équipement automobile d’origine bénéficieront également de délais d’approvisionnement plus courts et d’une stabilité accrue de l’offre et de la demande. Une chaîne d’approvisionnement plus efficace et une réduction de l’empreinte carbone pourraient aider les entreprises en amont et en aval à améliorer la traçabilité et à attirer plus de capitaux des investisseurs soucieux des facteurs environnementaux, sociaux et de gouvernance (ESG). Ces changements pourraient également positionner favorablement le Canada pour servir des marchés qui introduisent des exigences plus rigoureuses en matière de durabilité et de transparence dans le processus de fabrication des batteries, comme l’Union européenne.

Mais le Canada doit agir maintenant – et chaque acteur doit participer

Devenir une centrale de fabrication nord-américaine de batteries électriques est à la portée du Canada, mais il faudra que tous les acteurs de l’écosystème travaillent en étroite collaboration et que chaque intervenant s’engage à apporter des changements difficiles, mais nécessaires.

Les gouvernements doivent collaborer pour élaborer une stratégie. Plus tôt cette année, le gouvernement fédéral a publié un document de discussion sur la « Stratégie canadienne sur les minéraux critiques », un ensemble de propositions qui fournirait un financement essentiel à la chaîne de valeur intégrée des batteries de véhicules électriques. La stratégie, qui devrait être finalisée avant la fin de 2022, fournirait du soutien à chaque étape du développement des batteries, y compris le financement et les crédits d’impôt pour l’exploration et la recherche et le développement, et le financement pour les applications de fabrication, de traitement et de recyclage ainsi que pour les projets d’infrastructure. Le plan vise également à faire progresser la réconciliation économique dans le secteur des ressources naturelles, avec des fonds importants destinés à soutenir la participation des Autochtones à la stratégie sur les minéraux critiques.

Il s’agit d’une étape nécessaire. Actuellement, il existe une myriade d’initiatives du secteur public et du secteur privé pour mettre l’accent sur les minéraux critiques et accélérer la présence du Canada dans la chaîne de valeur des batteries. Mais, une stratégie nationale n’a toujours pas été établie. L’élaboration de la stratégie devrait être menée par un conseil composé de représentants fédéraux, des provinces, de syndicats et de partenaires de la chaîne de valeur. Une collaboration ponctuelle et fragmentée vaut mieux qu’aucune collaboration, mais nous n’aurons jamais une stratégie nationale cohérente si nous continuons d’agir comme nous le faisons actuellement.

Le gouvernement fédéral et les gouvernements provinciaux doivent également prendre des mesures immédiates, en simplifiant les processus réglementaires pour que de nouveaux projets soient entrepris plus rapidement et en s’assurant que les organismes de réglementation qui régissent ces projets miniers critiques disposent des ressources nécessaires pour établir l’ordre de priorité de ces projets. Cette rationalisation devrait comprendre des processus d’approbation environnementale unique, ainsi que la précision et l’harmonisation des rôles et responsabilités des organismes de réglementation. Les organismes de réglementation et les fonctionnaires devraient également prioriser la communication et tenir des consultations publiques plus précoces et plus fréquentes, en particulier avec les communautés des Premières Nations. De plus, le gouvernement devrait tirer parti des réussites des derniers mois et favoriser les investissements étrangers directs sous forme de contrats à long terme et de protocoles d’entente, avec des incitatifs économiques et fiscaux clairs pour ceux qui choisissent d’investir au Canada.

- Les acteurs de l’industrie doivent être prêts à prendre des mesures audacieuses. Les sociétés minières doivent augmenter leurs investissements en exploration, surtout dans les technologies écologiques à faible émission en carbone, comme l’extraction directe de lithium, qui peuvent les aider à demeurer concurrentielles tant sur le plan des émissions de carbone que de la rentabilité. Les sociétés minières devraient également soutenir le développement des capacités de raffinage et de traitement des acteurs en aval canadiens par l’entremise de partenariats, d’ententes d’exploitation et d’investissements. La nouvelle chaîne d’approvisionnement en batteries verra de nouvelles entreprises se former et rien n’empêche les sociétés minières de jouer un rôle clé dans la création de ces entités.

- Les fabricants d’équipement automobile d’origine doivent appuyer les sources de bénéfices. Le Canada offre un certain nombre d’avantages clés en matière d’approvisionnement de batteries, y compris l’énergie à faible émission de carbone et la proximité pour les fabricants d’origine en Amérique du Nord. Les chefs de file du secteur automobile doivent accorder la priorité aux progrès qui permettent l’utilisation de méthodes de fabrication rentables, avec un financement accru pour les technologies émergentes et davantage de soutien pour les entreprises en démarrage qui produisent ces technologies afin que les innovations essentielles puissent devenir rentables.

- Les investisseurs et les financiers peuvent fournir un financement essentiel dans l’ensemble de la chaîne de valeur. Le marché des véhicules entièrement électriques est l’un des secteurs les plus attrayants pour les investisseurs qui cherchent à rentabiliser leurs placements tout en respectant l’environnement, compte tenu de la forte demande croissante de biens produits à chaque étape du processus de développement, de la mesurabilité des rendements et de la « prime verte » associée à ce marché. Avec un plus grand nombre d’investisseurs individuels et institutionnels qui cherchent des occasions d’investissements qui s’harmonisent aux critères ESG, favoriser la participation du Canada au marché des véhicules entièrement électriques peut être avantageux pour toutes les parties prenantes.

Le Canada a des avantages exceptionnels sur le plan des ressources minérales et naturelles, et il doit en tirer profit. Mais l’accent mis sur les risques d’extraction risque de nous faire ignorer les interdépendances critiques et les occasions dans l’ensemble de la chaîne de valeur. Il s’agit d’un moment crucial pour le développement du Canada. Se concentrer sur « l’ensemble » de la chaîne de valeur et créer une industrie des batteries de véhicules électriques intégrée pourrait libérer 10 fois plus de valeur que l’exploitation minière à elle seule et présenter une occasion plus importante et plus justifiable pour l’ensemble du Canada.