Les conversations sur le climat et le commerce de détail au Canada tournent rapidement autour de l’écart entre « dire et faire », où les consommateurs disent qu’ils accordent de l’importance au climat, mais ne font pas grand-chose pour changer leur comportement d’achats – en particulier en période de difficultés économiques. Cependant, de nouvelles données provenant du sondage annuel auprès des consommateurs canadiens du Boston Consulting Group suggèrent que malgré la baisse de la confiance des consommateurs, un quart des Canadiens sont toujours prêts à acheter des biens qui correspondent à leurs convictions climatiques dans au moins certaines catégories de produits.

Cette tendance représente une occasion et un risque pour les détaillants : l’occasion d’accroître la part de marché avec un segment de consommateurs plus jeune et plus riche que la moyenne, et le risque de perdre des clients au profit d’autres marques s’ils n’accordent pas la priorité à cet espace.

Notre sondage a confirmé la partie « dire » de l’équation. Les deux tiers des 3 000 consommateurs canadiens que nous avons interrogés se décrivent comme « défenseurs du climat » ou « défenseurs silencieux ».

Du côté « faire », 31 % des répondants ont déclaré qu’ils avaient réduit ou cessé de consommer certains produits ou services en raison de leur impact perçu sur le climat. Les principales catégories touchées comprenaient : la fréquentation des restaurants, les articles de luxe, les produits d’entretien ménager, les aliments et les boissons emballés, congelés ou en conserve, et les voyages.

Plus de la moitié (54 %) des consommateurs interrogés ont déclaré que l’impact climatique était au moins quelque peu important pour eux lors de la prise de décision d’achat. Parmi les répondants à revenu élevé de la génération Z, ce chiffre augmentait à 83 %. Et 17 % des consommateurs ont déclaré que l’impact climatique d’un produit ou d’un service était « très important ».

La conscience climatique est plus forte chez les jeunes. Un quart des personnes âgées de 34 ans et moins ont déclaré que l’impact sur le climat était « très important ». Cela se compare à 15 % des personnes âgées de 65 ans ou plus qui ont dit la même chose.

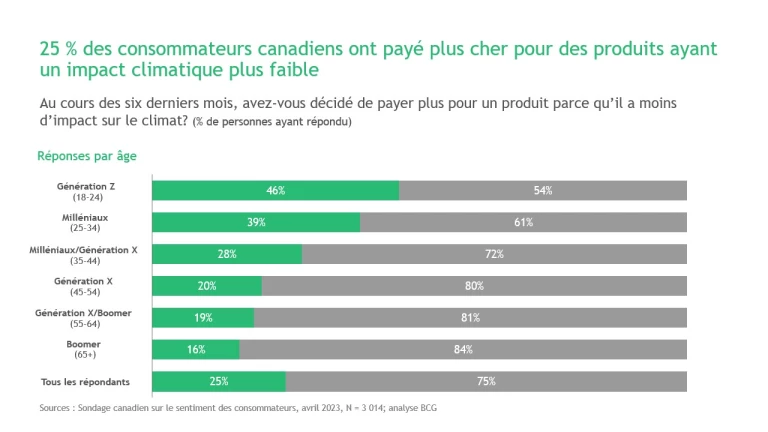

Un quart de tous les répondants ont également déclaré avoir dépensé plus au cours des six derniers mois pour un produit ou un service en raison de son impact climatique perçu plus faible. (Voir l’annexe 1.) Encore une fois, ce chiffre était le plus élevé pour les jeunes : 39 % pour les milléniaux et 46 % pour la génération Z.

L’alimentation a été la première catégorie de dépenses climatiques haut de gamme, les consommateurs privilégiant les aliments frais et biologiques. Les produits pour la maison sont également une priorité pour les acheteurs, notamment les produits d’entretien ménager plus écologiques et les articles pour la maison comme la literie. Ces consommateurs étaient également prêts à payer plus cher pour la coiffure, les soins du visage, les soins corporels et les cosmétiques écologiques.

Notre sondage a montré que ce n’est pas seulement le désir d’aider le climat qui motive les consommateurs canadiens. La pression des pairs joue également un rôle, 37 % des personnes âgées de 34 ans et moins disant qu’elles ressentaient une pression croissante de la part de leurs amis et de leur famille pour acheter des produits respectueux envers le climat.

Les Canadiens de notre échantillon ont également indiqué des obstacles aux achats respectueux envers le climat. Peut-être en raison des pressions inflationnistes, la réponse la plus fréquente est que ces achats sont « trop chers ». Un manque de solutions de rechange et l’insuffisance des informations sont également des préoccupations majeures.

Pour prendre des décisions en matière de dépenses respectueuses envers le climat, les consommateurs se sont trouvés confrontés à un ensemble déroutant d’étiquettes climatiques, tant canadiennes qu’internationales. Les allégations liées au climat comprenaient des termes tels que « biodégradable », « écologique » ou « durable ».

Les consommateurs ont également identifié des occasions qui contribueraient à réduire ces obstacles. Lorsqu’on leur demande quels sont les éléments qui permettent à un détaillant de se démarquer auprès d’un consommateur soucieux du climat, les réponses les plus fréquentes concernent l’offre d’un plus grand choix et la promotion active de ces produits dans le magasin.

Il est intéressant de noter que les consommateurs ont classé les engagements publics en faveur de la neutralité de carbone ou les dons à des organisations de défense du climat plus loin dans la liste que l’offre de produits respectueux de l’environnement ou la promotion active en magasin.

Bien qu’il soit trop tôt dans la transition vers la neutralité de carbone pour nommer la consommation soucieuse du climat comme la plus grande tendance sur le marché canadien, le début de la croissance de la courbe en S ne semble souvent pas plus grand qu’une opportunité de niche. Les principaux détaillants européens ont appris comment ajuster les offres de produits et la promotion pour saisir cette opportunité. Ce n’est qu’une question de temps avant que certains détaillants canadiens saisissent l’opportunité de la courbe en S. La question est de savoir qui seront ceux qui le feront en premier et qui laisseront les concurrents prendre les devants?