2020年代のうちにコスト競争力を持つと予測

【参考資料】

経営コンサルティングファームのボストン コンサルティング グループ(以下、BCG)は2022年3月、商用車業界におけるゼロエミッショントラックに関するレポート「 What the Shift to Zero-Emission Vehicles Means for Commercial Transportation」を発表しました。2030年の商用車の新車販売に占めるゼロエミッショントラックの割合を予測し、その要因を分析するとともに、市場の変化に対して商用車メーカーがとるべき戦略の転換について論じています。

市場拡大をもたらす要因は、環境規制と経済性

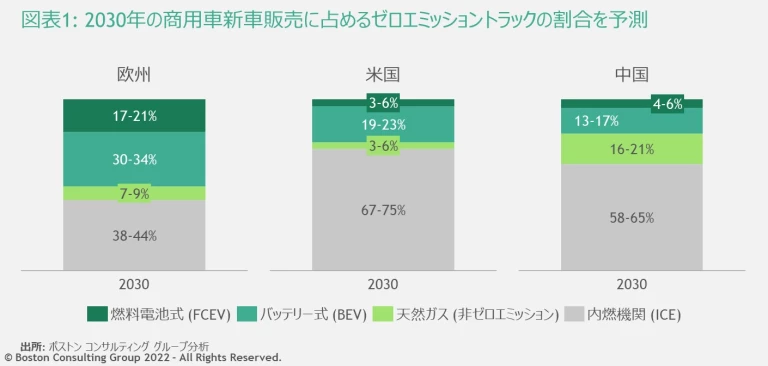

レポートでは、2030年の商用車の新車販売に占めるゼロエミッショントラックの割合を、世界主要市場である欧州、米国、中国についてそれぞれ予測しています。欧州ではBEV(バッテリー式EV)が約32%、FCEV(燃料電池式EV)が約19%、米国ではそれぞれ約21%、約4%、中国では約15%、約5%を占めると見込んでいます(図表1)。

また、こうした市場の拡大は、環境規制と経済性という2つの要因によってもたらされると分析しています。

- 環境規制: 欧州グリーンディールでは、欧州の温室効果ガス排出量を2030年までに1990年比で55%削減することを目指している。今後、トラックに対しても乗用車や小型商用車と同様の排出基準を適用することが予想される。米国では、バイデン政権による自動車関連の環境規制が発表されており、州レベルでもICE(内燃機関)を搭載したトラックの使用を制限する動きがみられる

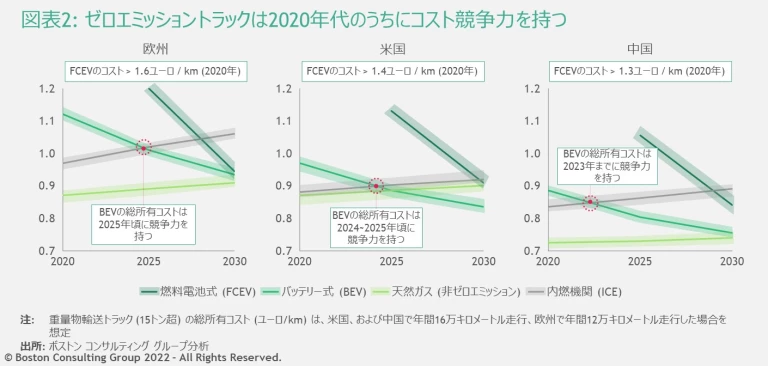

- 経済性: ゼロエミッショントラックの総所有コストは、2020年代のうちにディーゼルトラックに並ぶと予測(図表2)。BEVは2023~2025年に、FCEVは2028~2030年にコスト競争力を持つ

商用車メーカーは、戦略を転換するタイミングを迎えている

レポートでは、変化する市場のなかで商用車メーカーが生き残るために、4つの観点で戦略を転換する必要があると指摘しています。

- ゼロエミッショントラックの市場投入を急ぐ: ゼロエミッショントラックは現在、ほとんど販売されていないが、新規参入企業も含め複数の商用車メーカーが製造を拡大していく見込み。BCGは、2025年までには約50のモデルが市場に投入されると予測している。メーカー間で協業し、参入のコストやリスクを低減する動きもみられる

- 総所有コストの低さを顧客企業に周知する: ゼロエミッショントラックは、車体価格は従来のトラックの2、3倍だが、メンテナンスと燃料費が大幅に削減されるため、長期的な総所有コストは低い

- インフラを整備する: メーカーは、充電インフラの構築に一体となって取り組む必要がある。欧州では、ボルボ・カー、ダイムラー(現メルセデス・ベンツグループ)、トラトンが商用車の充電ネットワーク運営に合意し、5年間で1,700基の充電ポイントの設置を目指している。この3社による事業は2022年末までに運営開始予定

- 新しいビジネスモデルを構築する: トラックメーカーのビジネスモデルは長らく、車両の製造・販売に加え、ファイナンスやリース、アフターサービス、中古車販売など限られたサービスが中心となっている。今後は、充電インフラの提供や利用量に応じた課金制など、新しい収益モデルを開拓することで、現在は一桁%台である利益率を改善できる可能性がある

■ 調査レポート

「 What the Shift to Zero-Emission Vehicles Means for Commercial Transportation」

■ 日本における担当者

滝澤 琢 マネージング・ディレクター & パートナー

BCG産業財・自動車グループ、マーケティング・営業・プライシンググループ、グローバル化戦略グループのコアメンバー。

東京大学法学部卒業。トヨタ自動車株式会社を経て現在に至る。

マーティン・トンコ マネージング・ディレクター & パートナー

BCG産業財・自動車グループのコアメンバー。

カールスルーエ工科大学卒業。同大学大学院博士課程修了。欧州系コンサルティングファームを経て現在に至る。

■ 本件に関するお問い合わせ

ボストン コンサルティング グループ マーケティング 直江・福井・天艸

Tel: 03-6387-7000 / Fax: 03-6387-0333 / Mail:

press.relations@bcg.com