(本資料は米国で発表された報道資料の抄訳です)

ボストン発、2022年5月25日 ―― 経営コンサルティングファームのボストン コンサルティング グループ(以下、BCG)は、グローバルアセットマネジメント・レポートの2022年版「 Global Asset Management 2022: From Tailwinds to Turbulence 」(以下、レポート)を発表しました。BCGは資産運用市場と運用会社の動向についてまとめたレポートを毎年発行しており、今回で20回目になります。

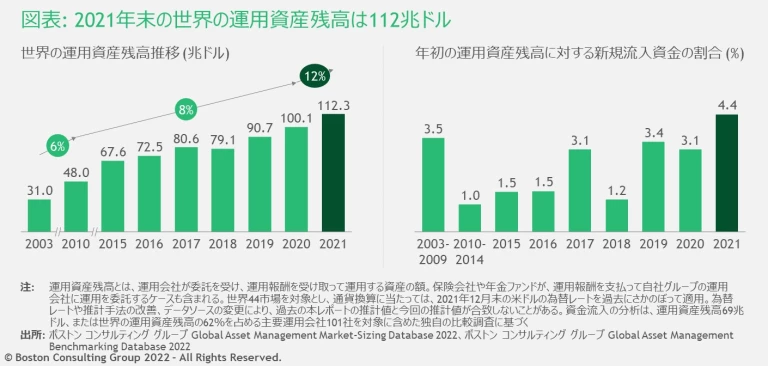

2021年末の世界の運用資産残高は前年比12%増の112兆ドル、日本でも11%増

2021年末の運用資産残高は112兆ドルと推計され、2020年の100兆ドルから12%増加し、過去20年間の平均成長率7%を大きく上回る成長を見せました(図表)。日本における運用資産残高も11%増、6.3兆ドルを記録しました。新規流入資金は年初の運用資産残高の4.4%と推計され、過去最高水準となりました。

株式市場の好調なパフォーマンスが、2005 年から 2021 年にかけての収益増加の要因の 90%を占める主要な原動力となりました。投資家がより利幅の薄い商品へと資産配分をシフトさせたことや、コスト上昇圧力により相殺された部分も大きいものの、全体としては運用資産残高の伸びがコストを上回り、収益に占める営業利益率は38%と前年の36%を上回りました。

2008年の金融危機後に急成長したパッシブ市場は、投資家から特に強い関心を集め続けています。2003年から2021年までの間、パッシブ商品の運用資産残高はアクティブ商品の4倍以上のペースで増加しています。ただ、パッシブ市場では、過去5年から10年の間に流入した新規資金の75%が世界の上位10社に集中し寡占化が進んでいます。一方で、アクティブ市場における上位10社への新規流入資金は4分の1程度であり、より多くの差別化要因があることから今後の可能性も大きく残されています。

オルタナティブ投資、サステナブル投資、ダイレクト・インデックスが今後のトレンド

レポートでは、今後予想される3つのトレンドを解説しています。

- オルタナティブ投資へのシフト: 2021年の世界運用資産残高にオルタナティブ資産(ヘッジファンド、未公開株、不動産、インフラストラクチャ、コモディティ、プライベート・デットなど)が占める割合は20%未満にすぎないが、収益では全体の40%以上を占めている。この傾向は今後5年間続くと予想され、2026年にはオルタナティブ資産による収益が業界全体の収益の半分以上を占めるまでに成長すると見込まれている

- サステナブル投資の拡大: 2050年までに温室効果ガス排出量ネットゼロの目標を達成するためには、100兆~150兆ドルの投資が必要であり、サステナブル投資への需要は、短期的にも長期的にも大きく拡大する。そのうち20兆~30兆ドルが資産運用会社にとっての債券と株式のポートフォリオの見直しに相当する可能性があり、その多くは気候変動対策プロジェクトに投資が集まる今後数年間に前倒しとなるだろう

- ダイレクト・インデックス: ダイレクト・インデックス(インデックス構成銘柄に直接投資でき、投資家ごとにパーソナライズ可能な自動運用サービス)などの新しいテクノロジーにより、商品化やパッケージ化のプロセスが簡素化されることで、資産運用会社の価値提案の中核や金融仲介機能がリスクにさらされている。これは特にウェルスマネジャー(富裕層向け運用サービスを展開する企業)に当てはまり、資産運用業界とウェルスマネジメント業界が同じ資産プールを追い求め、両者の垣根が消えつつある

レポートの共著者でBCGニューヨーク・オフィスのマネージング・ディレクター&パートナー、Chris McIntyreは次のように述べています。「過去15年以上にわたって業界のパフォーマンスに拍車をかけてきた驚異的な市場の拡大は、諸刃の剣でもありました。業界に強い追い風をもたらす一方で、複利効果のメリットが大きい伝統的商品に市場が支配されることで、イノベーションを妨げられてきた側面もあります。いま、このトレンドは変化の兆しを見せており、それに伴う混乱は業界にとってチャンスであると同時に課題でもあるのです」

■ 調査レポート

「 Global Asset Management 2022: From Tailwinds to Turbulence 」

■ 日本における担当者

陳 昭蓉

マネージング・ディレクター & パートナー

BCG金融グループの日本リーダー。保険グループ、コーポレートファイナンス&ストラテジーグループ、マーケティング・営業・プライシンググループ、およびオペレーショングループのコアメンバー。台湾師範大学数学学科卒業、東京工業大学経営工学専攻博士課程修了(Ph.D)。台湾松下電器、BCGプラハ・オフィスを経て現在に至る。

栗原 勝芳

マネージング・ディレクター & パートナー

BCGコーポレートファイナンス&ストラテジーグループの日本共同リーダー。金融グループ、および保険グループのコアメンバー。

東京大学経済学部卒業。株式会社大和証券グループ本社、外資系コンサルティングファームを経て現在に至る。

■ 本件に関するお問い合わせ

ボストン コンサルティング グループ マーケティング 直江・福井・天艸

Tel: 03-6387-7000 / Fax: 03-6387-0333 / Mail:

press.relations@bcg.com