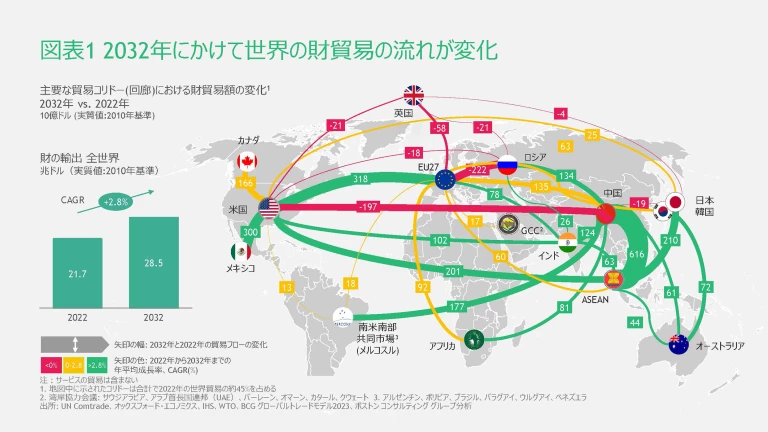

世界経済が持続する経済的・地政学的な秩序の変化に適応していく中で、世界の貿易地図を定義してきた馴染みのルートが描き直され、地域貿易圏がより大きな役割を果たすようになっている。加えて、世界貿易全体の成長率は世界経済の成長率を下回ると予想される。これは、冷戦の終結以降世界が享受してきた、貿易主導のグローバリズムの流れが転換期を迎えていることを意味する (コラム「BCGグローバルトレードモデル」についてをご参照ください)。 BCGの今回の分析によれば、2032年までの10年で、世界の財貿易は年平均2.8%で成長すると予測されるが、同期間の世界GDPの成長率はこれを上回る3.1%と推定されている(図表1)。

「BCGグローバルトレードモデル」について

- 貿易額は、国際機関のベストプラクティスにならい、2010年をベースとして指数化することで、年ごとの変動を軽減している。

- AIと機械学習を用いて、20年間にわたる9つの異なるマクロ経済変数を追跡し、より詳細なモデルへと更新した。

- 新たな貿易協定、貿易戦争、軍事衝突とそれに関連する制裁措置、気候関連の貿易政策など、新たに生じた事象の影響をケースごとに把握し、将来予測に一定の調整を加えている。

分析の前提

2023年のモデルは、以下の仮定の基に構築されている。

- 現在進行中のロシアとベラルーシに対する制裁は2032年まで続く。

- EUと米国は重要物資を除いてロシアとの取引を停止する。

- EUの環境・エネルギー戦略「リパワーEU」計画における2030年までにEUのロシアからのエネルギー輸入をゼロにするという目標が達成される。

- ロシアの貿易相手先は、主に中国、インド、その他の新興市場へと移行する。

- 西側諸国からの貿易制裁により、ロシアはEU、米国、英国、日本、韓国との貿易を制限されている。

- 2023年から2032年の間に、新たに重要な貿易協定が締結されることはない。

- EUは炭素国境調整メカニズム(CBAM)を2026年に、2025年に欧州森林破壊防止規則(EUDR)をそれぞれ予定通り導入する。

- ASEANの貿易

- ASEANから米国およびEUへの輸出は、中国の対米・対EU輸出が伸び悩む中、以前よりも速いペースで増加する。

- 企業の「チャイナ+1」戦略の要として、インドとASEANが台頭する。

- インフレ抑制法(IRA)やインフラ投資・雇用法(IIJA)などの米国の産業政策は、クリーンエネルギーや、原材料、中間商品(ティア2素材)の貿易を促進している。

- USMCAと通商拡大法第232条の関税免除は、米国のメキシコおよびカナダとの地域貿易を促進する。

地域の定義

- 欧州連合(EU): 現在加盟している27カ国

- 湾岸協力会議(GCC): バーレーン、クウェート、オマーン、カタール、サウジアラビア、アラブ首長国連邦

- 東南アジア諸国連合(ASEAN): ブルネイ、カンボジア、インドネシア、ラオス、マレーシア、ミャンマー、フィリピン、シンガポール、タイ、ベトナム

- メルコスル: アルゼンチン、ブラジル、パラグアイ、ウルグアイ

- アフリカ: アフリカ大陸自由貿易圏(AfCFTA)協定批准国

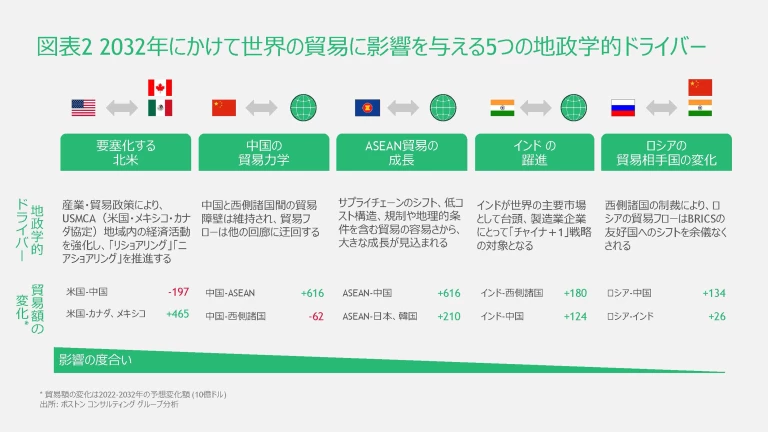

地域貿易圏の出現、台頭により、中国-米国間、中国-EU間のような、これまで急成長してきた伝統的な貿易ルートには陰りが見えてくると予想される。今後10年間は以下に挙げる5つの地政学的ドライバーが世界貿易を形作ると考えられる(図表2)。

要塞化する北米

米国、カナダ、メキシコは、米国・メキシコ・カナダ協定(USMCA)の恩恵を受けるだろう。米国と隣国間の貿易は、今後10年で4,660億ドル増加すると予測されている。経済的圧力と国家安全保障上の懸念が重なり、バイデン政権はインフラ投資雇用法(IIJA)、半導体生産を促進するCHIPS・科学法、インフレ抑制法(IRA)など、より保護主義的な傾向の産業政策に軸足を置くようになった。その結果、戦略的産業への直接投資を通じ、地域の製造業の影響力が高まっている。

中国の貿易力学

収束の見えない貿易摩擦と、貿易障壁の影響で、西側諸国と中国の貿易は減速している。中でも、米中貿易の減少は世界貿易地図の変化において最も重要な要素の1つだ。2032年の貿易額は2022年の水準から1,970億ドル減少すると予測されている。1年前にBCGが行った同様の分析では減少額は630億ドルと予測されていたが、今回の試算では2022年における中国のGDP成長率の鈍化などの要因により減少額は3倍以上に下方修正された。中国の対EU貿易は成長を続けるが、世界平均に比べて伸びは鈍い。

ASEAN貿易の成長

東南アジア諸国は、新たな世界貿易秩序における最大の勝者の1つと目されている。今後10年の貿易増加額は1兆2,000億ドルに上る。これは、「チャイナ+1」戦略により、製造および調達における中国への依存度を抑制しようとする企業にとって、ASEANが世界に向けた輸出プラットフォームとして浮上しているためである。ASEANは、若く大きく変化している人口動態、経済の多様性、および地政学的ブロックの間で比較的中立的な立場にあり、中国の代替地として有力となっている。

インドの躍進

インドはASEANと同様、低コスト構造、有能な労働者の恩恵を受け、主要な市場の1つとして、またグローバル製造業企業の「チャイナ+1」戦略の要としての地位を確立しつつある。インドの巨大な市場と、化学、家電、製薬などの産業における独自の強みは、グローバルな拠点の多様化を目指す企業にとって魅力的だ。新たな貿易協定の締結等によって、インドは貿易ルートを拡大させ、今後10年間の貿易額は3,930億ドル増加すると予測される。そのうち、対米国およびEUの貿易額は1,800億ドル、対中国では1,240億ドル増加すると見られる。

ロシアの貿易相手国の変化

ロシアのウクライナ侵攻とそれに伴う経済制裁によりロシアとEUおよび米国との貿易が断絶し、欧州のロシアのエネルギーへの依存度は低下した。このことは少なくともウクライナの膠着状態が続く限り、ロシアの貿易に影響を与えるだろう。ただし、その影響はロシアの貿易の途絶ではなく、相手国の変化という形で表れている。例えば、ロシアのEUとの貿易の多くは、BRICs諸国の同胞(ブラジル、中国、インド、南アフリカ)にシフトしている。2032年のロシアの対EU貿易額が2022年と比べて2,220億ドル減少する一方、対中国貿易額は1,340億ドル、対インド貿易額は260億ドル、それぞれ増加すると予測される。

貿易の拡大を妨げる多くの障壁

パンデミックとロシアのウクライナ侵攻という近年の二つのショックに端を発した貿易環境の冷え込みは、貿易保護主義の台頭とグローバリゼーションに向けた機運の後退とともに、世界貿易地図の再編成を促す要素の1つとなっている。そして、さまざまな要因が世界各地で製造業のリショアリングを後押しし、世界貿易の拡大の重しとなっている。以下がその例である。

- 産業政策。その代表的な要素が、国内産業と雇用創出を支援するための政策の台頭である。米国のインフレ抑制法(IRA)のようなバイ・アメリカン政策は、世界貿易機関(WTO)のような多国間のルールに基づく組織よりも国益を優先する政府の姿勢を反映している。同様の政策は、欧州連合(EU)をはじめ、世界の他の地域でも見られる。

- 労働経済。一部の地域の企業は、有能で低コストの労働力と新技術を活用し、製造のリショアリング(国内回帰)またはニアショアリング(隣国への移転)を進めている。例えば、中国の人件費が相対的に上昇したため、米国と中国の人件費格差は縮小し、メキシコ、東南アジア、インド、中南米などの地域は労働コストの面で中国と競争力を持つようになった。

- サプライチェーンの安定性。サプライチェーン途絶のリスクや、拡張されて脆くなったサプライチェーンへの過度の依存に直面し、企業は、地政学的リスクが低く、信頼できるインフラを備え、場合によっては最終市場に近い市場に移転することで、グローバルな製造・調達ネットワークを多様化しようとしている。

- 地球環境要因。事業の脱炭素化を求める国内外からの圧力により、企業はクリーンなエネルギー供給が可能な地域に集中し、二酸化炭素排出量を削減し、全体的な持続可能性を高めるようになった。EUのグリーンディールのような政策は、製造業を地元に近づけることによって、ヨーロッパの企業がより多くの低炭素エネルギー源を使用するよう促している。

連携関係が冷え込み、地域貿易圏が台頭

新しい世界貿易秩序の特徴として、生産拠点が最終市場により近くなるにつれて、地域貿易圏(特に北米、EU、ASEAN、そして潜在的には BRICs)の重要性が増すことが挙げられる。特に、EU、USMCA、 CPTPP (包括的および先進的環太平洋パートナーシップ協定)、 RCEP (地域包括的経済連携)、EU・ベトナム自由貿易協定などの貿易協定を結んでいる場合、「友好的」なパートナーとみなされる国々と貿易を行うことで、地政学上の摩擦を抑えようとする国にとって、地域貿易圏は魅力的である。

バイデン政権の下、米国は新たな産業政策を導入し、半導体、再生可能エネルギー生産、電気自動車のインフラやバッテリー技術など戦略的産業への直接投資を奨励する法案を提出した。

これらの産業政策の実質的な効果は、USMCAと相まって、特に半導体のような国家安全保障に不可欠とみなされる産業への投資を米国に引き戻すことである。米国-メキシコ間の貿易額は、今後10年間で3,000億ドル増加する見込みだ。例えば、インフレ抑制法は、従来の「バイ・アメリカン」のインセンティブを超え、「バイ・ノースアメリカ」ともいうべきアプローチを取り入れている。そのため、米国だけでなくカナダ・メキシコで製造されたパワートレインやバッテリーを搭載した電気自動車も7,500ドルの助成金の対象となっている。

市場とサプライチェーンの多様化によるレジリエンス重視の高まりがもたらす最も大きな影響の1つは、企業がグローバル・リスク・エクスポジャーのバランスを調整するために新たな貿易相手国や製造拠点を求める中、中国・米国間の貿易が減少し続けることである。

しかし、世界有数の工業製品輸出国である中国はリカバリー能力を有している。もし、欧米諸国との貿易が困難になった場合、中国は他国との貿易により注力することになる。そして、それらの動きから大きな益を受けるのはASEANとインドであろう。多くの企業はグローバルサプライチェーンのリスクを軽減し、新たな市場にアクセスするために、製造拠点をASEANやインド等に移すからだ。その結果、ASEANと中国の貿易額は今後10年間で6,160億ドルという目覚ましい成長を遂げ、ASEANと米国および日本の貿易額は2,000億ドル以上増加するだろう。インドが年平均6.3%の貿易成長を達成すると予測されているのは、このような中国がからむ貿易のリバランスが一因である。

準備を固め、競争力を高める 「後悔のない」一手

貿易摩擦が過熱し、多国間主義に対する信頼が弱まるにつれ、グローバル市場はより細分化されつつある。ここ数十年間、企業がグローバルサプライチェーンを構築することを可能にしてきた、協力的な貿易環境は、より小規模な地域的サプライチェーンとローカル・サプライチェーンが混在する、より不確実な環境へと急速に変化しつつある。このような状況の変化を受け、短期的には、企業はいくつかの適応策を講じる必要がある。

- サプライチェーンが混乱に耐えられるよう、地政学的な意思決定能力を強化する。企業は、素早い意思決定や、適応を可能にするAIなどのデジタルツールに投資することで、 レジリエンスを向上 させることができる。また、企業は必要不可欠な製品や素材のバッファ在庫を準備し、代替サプライヤーの事前認定、リスクのある供給先の不測の事態に備えた計画の策定などの措置を講じることもできる。

- 価格変動やインフレへの対応力を強化する。戦略の面では、需要の変化をいち早く察知してダイナミック・プライシング能力を開発する、顧客との関係を強化して契約の柔軟性を高める、「As-a-Service」モデルや成果ベースの価格設定など新たな収益化モデルを模索するなど、弾力的な価格設定を構築することが挙げられる。

- 「フラクタルイノベーション」の採用により、柔軟性と適応性を高める。分断化するグローバルな取引環境という課題に対応するため、企業は顧客起点のアプローチを採用し、

フラクタルイノベーション

1 1 製品・サービスの設計において、ローカライズ等を通じて、各地域の顧客の異なるニーズに応えていこうとする顧客起点のアプローチを指す。 と呼ばれる製品・サービス設計の新しい方法を取り入れることで、地域の顧客のそれぞれ異なるニーズにこまやかに対応できる。 - リスクとサイバーセキュリティに関する組織能力を強化する。企業は、セキュリティが不足している部分を特定し、セキュリティに関する必要なロジェクトやツールを優先順位付けするべきだ。さらに、企業は自社独自の サイバーセキュリティロードマッ プを開発するために、サイバーツールヘルスインデックス、ゼロベースの予算編成、およびサイバーリスクの定量化といったアプローチを検討しなければならない。

近年、世界貿易を圧迫してきた要因は今後も世界経済と企業の意思決定における重要な要素であり続けるだろう。グローバルサプライチェーンに依存する企業は、世界貿易を苦しめる障壁が低下することはないことを認識し、ネットワークの多様化とレジリエンスの構築を継続すべきである。

原典: Jobs, National Security, and the Future of Trade