わずか10年ほど前までは、国際商取引の枠組みは企業や労働者のために新たな市場を開放することを目的とした意欲的な自由貿易制度によって形成されていた。しかし、最近では、 地政学 と経済安全保障上の判断が決定的な影響力を持ちつつある。

BCGでは2018年から世界貿易の変化を追跡しているが、今回の調査では、地政学的な対立、同盟関係、そして戦略的な意図が、いかに急激に世界経済を塗り替えつつあるかが浮き彫りになっている(コラム「調査について」を参照)。

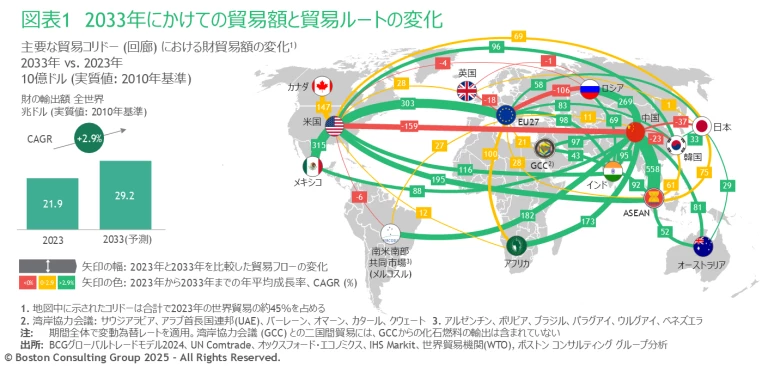

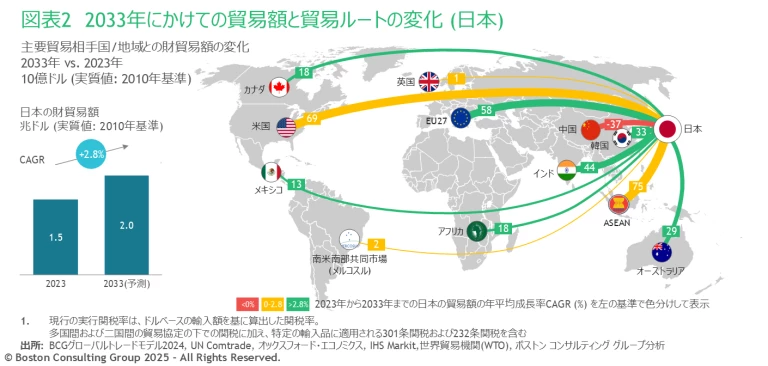

本調査では、今後10年で世界の財貿易の総額が年平均2.9%増のペースで成長を続けると予測している。一方、財貿易のルートは、これまでとは明確に異なるものとなるだろう(図表1)。図表2はこのうち日本と各国・地域間の財貿易額の予想を示したものだ。

国家間、地域間の貿易の流れは2033年までにどう変化するか

150カ国以上の貿易・経済データと、最近の国家や地域の政策構想から予想される影響を分析した結果、世界の貿易コリドー(回廊)に次のような複数の構造的転換が認められた。

- 北米は強靱な貿易圏として結束し、アジア、特に中国への依存を今後も減らしていくだろう。今のところ、この供給源のシフトはうまくいっているとみられる。

- 中国の西側諸国

1 1 西側諸国は米国、EU27カ国、英国、カナダ、韓国、日本、オーストラリア、ニュージーランドを含む との貿易は減速し、その他の国々にとっては、より強力な貿易相手国として浮上するだろう。固有の技術と急成長する 新興市場 との経済関係の深まりが、これまで以上に成長の原動力となる。 - グローバルサウス

2 2 グローバルサウスは、中国を除く国連G77の133カ国を示す は世界のサプライチェーンへの貢献度を高め、新たな製造能力を発展させている。インドや東南アジアなどをけん引役に、世界貿易の一つの勢力として台頭するだろう。グローバルサウス内の「南南貿易」も急増して、天然資源ベースの商品から、より高度な工業製品の輸出への移行が進む。 - 欧州連合(EU)の対中貿易は大きく停滞するだろう。EUは米国や日本など長年の貿易相手国、およびインド、トルコ、アフリカなどの新興市場への依存度を高めつつある。

ドナルド・トランプ大統領の政権下で予想される米国貿易政策の大幅な変更は、こうした転換のインパクトを著しく増幅させ、一部の市場から米国への輸入における関税コストは増加するだろう。

冷戦終了後の比較的安定していた多国間主義の時代が、地域大国の台頭、同盟関係の変化、経済ナショナリズム、国家安全保障を特徴とする多極化時代へと移行していく中で、今後10年間にこのようなトレンドの一つひとつがさらに顕著になると予想される。企業リーダーは、自社の サプライチェーン や事業戦略に影響を及ぼす地政学的転換の動向を見据え、生み出されるリスクと機会の両方を考慮しなければならない。また、さまざまなシナリオ下での破壊的変化に適応し、機会を捉えるためのゲームプランも必要になるだろう。

BCGは、今後10年間に予想されるいくつかの主だった貿易の変化について分析を行った(図表3)。

要塞化する北米

米国、メキシコ、カナダの緊密な貿易関係は、中国からの輸入品への依存軽減を主な目的とした長年の「リショアリング(国内回帰)」、「ニアショアリング(隣国への移転)」、「フレンドショアリング(友好国とのサプライチェーン構築)」により強化され、北米の経済成長に寄与している。米国とメキシコの年間貿易額は、2033年までに3,150億ドル増加し、年平均成長率(CAGR)は+4%に達すると予想される。米国とカナダの貿易額は、北米市場で事業展開する企業がサプライチェーンをこの地域に移転する動きが進むことで、1,470億ドルの増加が見込まれる

米国・メキシコ・カナダ協定(USMCA)と産業政策、例えば米国とカナダ両政府の電気自動車(EV)、リチウムイオン電池、 再生可能エネルギーシステム に対する数十億ドル規模の奨励金などが、「要塞化する北米」のレジリエンス(強靱性)を支えている。

メキシコは、米国市場とカナダ市場の ニアショアリング のプラットフォームとして、引き続き製造業からの投資を呼び込むだろう。ただし、メキシコがその潜在力を生かすには、ボトルネックとして表面化しつつある、交通インフラや発電、人的資本にもっと投資を行う必要がある。

特に長期的な資本投資を検討中の企業にとってもう一つの不安材料が、2026年に再交渉が予定されているUSMCAそのものだ。米国政府は、中国企業がUSMCAの免税措置を利用し、EVやその他の低コストの中国製品をメキシコで組み立てて米国に輸出することで、高い保護主義の壁を回避しようとすることを懸念している。注目すべき問題の一つは、米国がUSMCAの再交渉を利用して、北米の製造業バリューチェーンに対する中国からの海外直接投資を審査するようメキシコに求めるかどうかである。

フレンドショアリングも北米の貿易関係を左右する要因になっている。貿易関係がおおむね安定していると仮定すると、例えば米国の年間の対EU貿易額は、2033年までに3,030億ドル増加し、CAGRは+3.1%と予想される。EUがロシアの化石燃料への依存を減らしていることで米国のLNGの売上が増加するのに加えて、増加の大部分をけん引するのは再生エネルギー技術だ。自動車や先進製造業といった戦略的カテゴリーでの関税を引き下げ、貿易政策の調和をはかる取り組みも、関係強化につながるだろう。一方、米国、EUのいずれかで保護主義が高まれば、この勢いは鈍る可能性がある。

中国の方向転換

中国では、対米・対EU貿易が鈍化する一方、その他の多くの国々との貿易は力強い成長を続けている。西側諸国との双方向の年間貿易額は2033年までに2,210億ドル縮小し、年平均減少率は1.2%と予想される。米中の年間貿易額は1,590億ドルの減少が見込まれているが、米国が中国製品への関税を大幅に引き上げた場合は、さらに激減する可能性もある。トランプ次期大統領は、中国からの輸入品への関税を10%上乗せし、過去には中国に対する関税率を40~60%に設定することを提案していた。60%のシナリオでは、調査で基準としたシナリオと比べて、2033年の米中貿易額はさらに27%落ち込むと予想される。代替の供給源がなく、輸入量が同じであれば、中国からの輸入品の関税は2,000億ドル以上増加することになる。

対照的に、中国とグローバルサウスとの貿易額は2033年までに1兆2,500億ドルに急増し、CAGRは+5.9%に達すると予想される。この方向転換は、西側諸国への経済依存を減らすと同時に主要な新興市場との結びつきを深めるという、中国の地政学上のアジェンダを支えるものである。一帯一路プロジェクトなどのインフラ計画や、ビジネスの深化を通じた中国の大規模投資によって、この動きは今後さらに強化されるだろう。またこの取り組みは、世界で最も力強く成長している複数の市場において、中国企業に大きな機会をもたらしている。中国と東南アジア諸国連合(ASEAN)10カ国との貿易は、成長全体のほぼ半分を占めると予想されている。中国は、ASEANや東南アジア各国との自由貿易協定の拡充を進めている。中国はさらに、アジア太平洋の15カ国間の自由貿易協定である地域的な包括的経済連携にも参加している。

中国のグローバルサウスへの方向転換を示すもう一つの指標は、BRICSプラスの加盟国や密接なパートナーとの関係である。BRICSプラスには、オリジナルメンバーであるブラジル、ロシア、インド、南アフリカに、グローバルサウスから4カ国が新メンバーとして加わっている。中国と BRICSプラス との貿易額は、今後10年間に予想される中国の貿易成長全体の44%を占める見通しだ。さらに中国は、アフリカへの経済進出をさらに拡大し続けるだろう。しかし、インドと中国など、BRICSプラス内の対立がその成功の足かせとなる可能性もある。

ウクライナでの戦争が続き、西側諸国とロシアとの亀裂が広がり続ける中、中国とロシアとの貿易関係は大幅な拡大が予想される。2033年までに、この二国間の年間貿易額は2,690億ドルの増加(CAGR+6.3%)が見込まれている。中国によるロシアの天然ガスへのアクセス拡大をもたらす「パワー・オブ・シベリア1」と、提案中の「パワー・オブ・シベリア2」の2つのパイプライン計画が、二国間の協力拡大の重要な要素だ。これらのパイプラインは、世界のエネルギー市場や商品市場を一変させ、ロシアの西側諸国への経済的依存軽減に役立つだろう。中国にとっては、これまでロシアがEUから輸入していた自動車、電化製品、アパレル、その他の消費財の新たな市場を代わりに手にできることになる。

とはいえ、中国の方向転換は全く痛みを伴わないわけではない。米国、カナダ、EUの関税引き上げと、一部の中国製ハイテク製品に対する 全面的な禁輸措置、そして中国の報復措置も加わることで失われた貿易は、完全には穴埋めできないだろう。今後10年間、中国の貿易総額の伸びは年間2.7%にとどまる見込みで、これは現在の実質年間GDP成長率の同期間の平均予想値である+3.8%を大きく下回る

中国は、一部の製造業での過剰生産能力の増大によって生じた記録的な貿易黒字が、米国やEUだけでなく、場合によってはインドやその他の貿易相手国からも反発を引き起こすリスクもある。

台頭するグローバルサウス

世界の貿易において極めて重要で、おそらくは最も予期されていなかった展開の一つは、グローバルサウス諸国の勢力拡大だ。133の途上国からなるこのグループは、世界のGDPに占める割合は約18%であるものの、人口では62%を占めている。また、世界の貿易額に占める割合は約30%である。

グローバルサウス諸国は、米国やEUが含まれない新たな貿易同盟やパートナーシップを形成しつつある。この動きは、西側市場の影響と、それへの依存を減らし、多極的な世界貿易システムに向かう幅広い地政学的再編の一部をなしている。BRICSプラスも、そうしたグループの一つである。その他にも、2018年に設立され、54カ国が参加するアフリカ大陸自由貿易圏、ラテンアメリカの南米南部共同市場(メルコスル)および太平洋同盟、そしてASEANがある。グローバルサウスにおける接続性とインフラ開発を重視した中国の一帯一路構想と、中国から他の低コスト国への一部の生産移転も、グローバルサウス貿易の刺激材料となっている。

今後10年間に、グローバルサウスの貿易には複数の大きな転換が見込まれる。中国との貿易は引き続き堅調に伸びるが、各国で自国の産業が成熟することで、成長ペースは、過去5年間のCAGR+7.5%から+5.9%に鈍化するだろう。対照的に、グローバルサウス諸国間の年間貿易額は、今後10年間で6,730億ドル拡大する見込みで、同時期のCAGRも、2017年から2022年の+2.8%から+3.8%に加速する予想だ。南北間の貿易は、CAGRは過去5年間の+2.3%から+3.7%に上昇し、今後10年間で1兆6,700億ドル増加するだろう。例えば2024年12月にEUと南米のメルコスル貿易圏は、20年にわたる自由貿易協定交渉が合意に達したと発表している。

新興経済国がより高度な産業へ進出するにつれ、世界の貿易構成も変化する。グローバルサウス内の貿易は、伝統的な農産物、鉱物、エネルギーにとどまらなくなる。自動車、消費者向け電子製品、化学品、金属、ファッション製品などの製造部門がシェアを大きく伸ばしている。同様の傾向は、グローバルサウスと先進工業国の完成品の貿易にも見て取れる。

成長のギアを入れ替えるASEAN

ASEANは、グローバルサウスの中で、そしてまた世界の他の国々にとっても、重要なプレーヤーとして浮上している。この地域は、米中貿易摩擦などの地政学的要因によって加速する生産移転から、とりわけ大きな恩恵を受けている。ASEANの製造能力が向上し、産業バリューチェーン、特にエレクトロニクスなどの分野のバリューチェーンに深く組み込まれることで、ASEAN諸国の貿易総額は、今後10年間に年間3.7%成長すると予想されている。多くの企業はリスク軽減のため、中国に加えてASEANに投資してサプライチェーンの多様化を目指す「チャイナ+X」戦略を採用している。ASEAN諸国の中には、中国と米国の両方から海外投資を受け入れることで、両国の経済の結びつきに一役買っている国もある。

ASEAN-中国間の貿易は今後も年平均+5.6%の成長を続け、2033年には5,580億ドルに達すると予想される。中国によるこの地域への大規模な投資、ASEANと中国の自由貿易協定の改定、さらには中国とベトナム・タイそれぞれの二国間協定などが成長を後押しすると見込まれる。

一方で、ASEANは今後10年でいくつかの困難な課題に直面する可能性が高い。EUによる輸入品への炭素価格制度の導入は、特に金属、セメント、化学品などのASEANの産業分野に影響を与え、対EU貿易の伸びは年間+1%程度と横ばいになるだろう。またEUは、2021年以降に森林伐採により作られた農地から収穫した農産物の輸入を制限している。ASEANの企業がEUで競争力を維持するには、持続可能性への対応を向上させる必要がある。

ASEANの対米貿易成長率も、2033年までCAGRで+4.3%と、控えめな予測となっている。中国製の部品や素材を多く含み、ASEANで組み立てられた製品が、米国の高関税を回避していると見なされれば、米国政府の目はさらに厳しくなる可能性もある。好調を維持するには、ASEANは国内および域内のサプライチェーンをさらに強化する必要があるだろう。また、すべてのASEAN諸国が世界貿易からの恩恵を受けられるように、各国の産業競争力を向上することも重要だ。

インドにおける貿易活発化

インドは世界のほとんどの経済大国と良好な関係を築きながら、グローバルサウスの貿易躍進の新たな主役として台頭しつつある。2033年までのインドの貿易総額は年間1兆8,000億ドルに達し、CAGRは+6.4%と予想されている。これは同国の高いGDP成長率とほぼ一致している。この成長を支える要因として、サプライチェーンの中国への依存から脱却し、分散化を目指す企業の間で生産拠点としてインドの人気が高まっていること、製造業に対する政府の高い奨励金、低コストの豊富な労働力、インフラの急速な改善などが挙げられる。

地理的に見ても、インドの貿易成長は幅広い地域に及ぶ見込みだ。今後10年間で米国との年間貿易額は倍以上に増加し、2033年には1,160億ドルに達すると予想される。この流れは、特に防衛や技術の分野での連携を中心に、世界の二大民主主義国間の政治的・経済的関係の強化を反映したものとなるだろう。また、インドとEU、ASEAN、アフリカとの貿易は、今後10年間で約80%増加すると予想される。インドと日本やメルコスル諸国との貿易はほぼ2倍に、オーストラリアと韓国とは3倍以上になると見込まれている。インドはロシアの割安な化石燃料を輸入していることから、対ロシア貿易も急拡大が予想される。

インドの対中貿易はなお堅調に拡大しているが、成長ペースは鈍化することが予想される。その理由の一つは、インドの中国との二国間貿易赤字が拡大し、それがインド政府の経済不安をあおっていることである。またインドは、自国の経済、特に機密分野への中国からの直接投資に懐疑心を強めている。こうした経済面での警戒心に、両国間で続く国境紛争が輪をかけている。

競争力を重視するEU

地政学的な緊張、エネルギー価格の安全保障上の懸念、環境や人権などについての価値観に基づく貿易の重視が、27カ国からなるEUの今後の貿易見通しに影響を与えている。最近発表された電気自動車への輸入関税などの新しい障壁により、中国との貿易は今後10年にわたって停滞すると見られている。ロシアとの貿易は、ウクライナへの全面侵攻後に取られた措置によって多大な影響を受けており、これらの措置が継続すれば、2033年までに約1,060億ドル減少するものと予想される。

それでもEUとそれ以外の国々との貿易総額は、2033年までに年平均+2%の増加を続ける見込みだ。米国との年間貿易額は、主にEUによる米国産LNGの輸入がけん引し、今後10年間で3,030億ドル増える見通しで、インド、トルコ、アフリカとの貿易も加速すると見られている。このたびのEUとメルコスルの協定が発効すれば、南米との貿易は増加するだろう。アフリカ、特に北アフリカは、製造サプライチェーンのニアショアリングにおける重要拠点となり、アフリカ大陸全体が、グリーントランジション(環境に配慮した経済移行)に必要なエネルギーや鉱物のさらに大きな供給源となるだろう。インドとの貿易は、IT、医薬品、製造部門を中心に、年平均+6%の成長を遂げると予想される。一方で、EUのサプライチェーンのレジリエンス向上にASEANが果たす役割は、北米ほど大きくはないと思われる。

欧州中央銀行のマリオ・ドラギ前総裁が最近のレポートで指摘しているように、こうした流れは地政学的に大きな影響をもたらす。結果的に、EUはもはや世界貿易の高成長や既存の貿易関係を当てにできなくなる。新興経済国との結びつきを深めることや、EU域内市場の強化も重要になるだろう。

変わりゆく世界で成功するための5つの必須要件

地政学的変化を乗り切り、事業の継続を確実なものとするために、企業リーダーには以下のアクションを取ることを勧めたい。

- レジリエントで透明性の高いサプライチェーンを構築する。企業は自社の調達戦略を見直して、サプライヤー基盤の拡大による多様化を進めるべきだ。それには、現在の主要サプライヤーとの関係を深めつつ、新たなサプライヤー候補の選定も進めることだ。サプライチェーンに透明性をもたらし、リアルタイムで衝撃を監視する管制塔(コントロールタワー)に投資することで、混乱が生じた場合に迅速に適応できるようにする。同時に製品の仕様を最適化して、重要度の高い部品を内製化する「垂直統合」を進めることも検討する。こうした取り組みにより、地政学的な混乱や、サプライチェーンが途絶した場合にも、事業の継続性とより高い柔軟性を確保できるだろう。

- 地政学的変化への対応力をつける。組織として地政学的状況の変化を感じ取り、対応する能力を高める。常に機敏に動けるように意思決定プロセスを強化する。資本配分や戦略の立案時に地政学的シナリオと分析を組み込むことで、リスクに対応し、機会を逃さず捉えるための柔軟性を確保する。

- 成長市場におけるプレゼンスを拡大する。グローバルサウスの高成長地域を優先し、新たな機会を捉える。これらの市場で地元に強力なプレゼンスを持つことで、競争力を高め、長期的成長を確実なものにする。

- スマート・ニアショアリングを取り入れる。企業は低コスト、健全な事業環境、高いレジリエンスという優位性を得られるニアショアリング戦略を検討すべきだ。生産拠点を自国の市場近くに移転すれば、輸送コストを減らし、二酸化炭素排出量を削減し、サプライチェーンのリスクも緩和できる。スマート・ニアショアリングによって、レジリエンスを高め、さまざまな地域での消費者需要の変化や規制圧力に対応しやすくなる。

- 地域ごとの差別化に投資する。世界貿易が細分化し、地域化(リージョナリゼーション)が加速する中で、企業は多様な構造や技術スタックを採用する必要があるだろう。今や画一的なアプローチは通用しない。地域ごとの要件に基づくカスタマイズされたアプローチによって、機敏性を高め、ますます細分化する世界市場で事業の競争力を維持できるようになる。

地政学は貿易の世界地図を着実に塗り替えつつある。貿易の未来を決定づける地政学的力学を予測、分析し、それに適応する能力は、今後10年間に競争優位性を維持する上で、ますます重要になるだろう。

原典: Great Powers, Geopolitics, and the Future of Trade

調査について

今回、モデルには多くの改良が加えられた。

- 貿易額は、年ごとの変動を軽減するために2010年の実質米ドルで表示されている。

- 強化されたAIや機械学習を用いて、20年間にわたる9つの異なるマクロ経済変数を追跡し、より詳細なモデルを作成している。

- 新たな貿易協定、貿易戦争、軍事紛争とそれに関連する制裁措置、気候関連の貿易政策など、新たに生じた事象の影響をケースごとに把握し、将来予測に一定の調整を加えている。