De 2015 à 2020, les volumes mondiaux de gaz naturel liquéfié (GNL) ont augmenté d’environ 50 %, notamment en raison d’une montée en flèche de la demande en Asie. Cette occasion a été largement saisie par les producteurs d’énergie américains et, dans une moindre mesure, australiens. Le Canada a brillé par son absence, alors que ce n’était pas inévitable.

En 2010, les producteurs d’énergie canadiens et américains avaient proposé des niveaux similaires de développement des exportations de GNL, soit environ 15 milliards de pieds cubes par jour (Gpi3/j). Les États-Unis ont depuis largement respecté leur promesse, en construisant 7 installations totalisant ensemble une capacité de plus de 12 Gpi3/j, tandis que le Canada traîne loin derrière, n’affichant qu’une seule installation d’environ 2 Gpi3/j toujours en construction.

La question s’impose : le même scénario est-il en train de se reproduire avec l’hydrogène?

L’hydrogène est depuis longtemps vanté comme panacée aux problèmes climatiques. Si nous reconnaissons la large applicabilité de l’hydrogène à travers l’ensemble des efforts de réduction de la pollution, qu’il s’agisse de l’hydrogène vert (fait d’énergie renouvelable) ou de l’hydrogène bleu (fait de gaz naturel avec capture de carbone), nous sommes aussi parfaitement conscients de ses inconvénients. Ceux-ci comprennent les contraintes liées au transport (en ce que l’hydrogène requiert d’être converti en ammoniac et en méthanol pour être exporté) et une inefficacité énergétique de bout en bout. Ces obstacles concentreront probablement le rôle futur de l’hydrogène en matière d’applications où il sert de matériel d’alimentation des processus, ainsi qu’à celui des régions pauvres en ressources où il existe un manque de ressources renouvelables de qualité et de possibilités de piégeage du carbone. C’est là que l’Asie du Nord-Est entre en scène.

D’ici 2030, il est prévu que les importations d’hydrogène à faibles émissions de carbone du Japon et de la Corée du Sud augmentent jusqu’à atteindre 3 millions de tonnes annuellement. Mettre la main sur ne serait-ce que le dixième de cette occasion (soit la quantité produite par une usine de production d’hydrogène typique) générerait des revenus d’exportation annuels d’environ 1 milliard de dollars ainsi que des milliers d’emplois. D’ici 2050, le Japon et la Corée du Sud devraient selon les prévisions importer entre 15 et 50 millions de tonnes d’hydrogène par année, ce qui ferait du dixième présenté par cette occasion une rente considérable pour les principaux pays exportateurs.

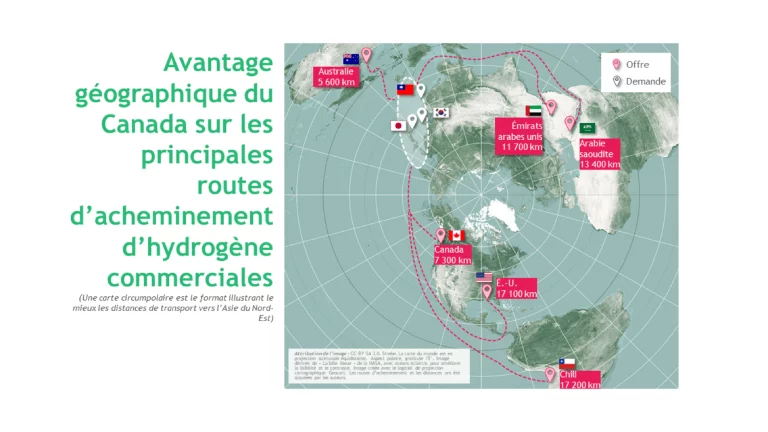

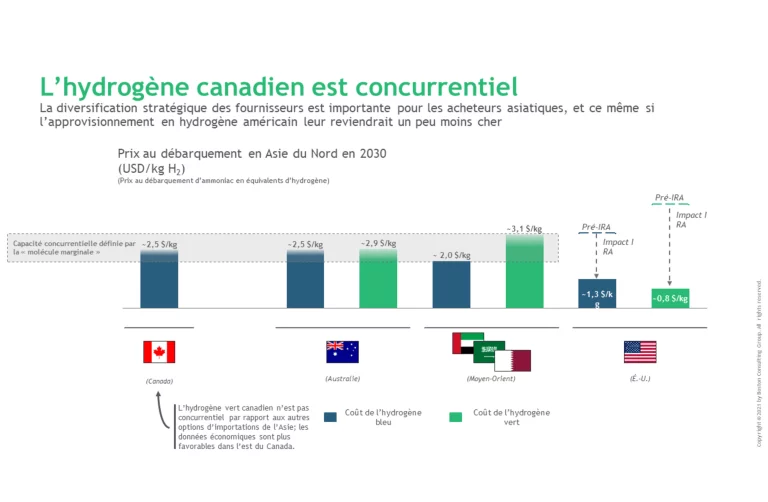

Le Canada a le potentiel d’être un des principaux fournisseurs d’hydrogène bleu. La Colombie-Britannique et l’Alberta possèdent de vastes ressources de gaz naturel (représentant plus de 200 ans de la valeur de production actuelle) à faible coût, un vaste espace de stockage géologique pour le dioxyde de carbone près des centrales industrielles, ainsi qu’un savoir-faire technique à la fine pointe mondiale en matière de piégeage du carbone. Un autre atout est la proximité du Canada avec les principaux pays importateurs : à partir de sa côte Ouest, le Canada peut expédier de l’hydrogène vers l’Asie du Nord-Est à la moitié du coût de ses concurrents américains et du Moyen-Orient. Et en ces temps où la sécurité énergétique ne cesse de gagner en importance, le Canada est un fournisseur de confiance dont les produits évitent les goulets d’étranglement potentiels comme le canal de Panama, le détroit d’Hormuz et le détroit de Malacca.

Mais le Canada risque de rater cette occasion. Ses concurrents internationaux (y compris les États-Unis et l’Australie, l’Oman, le Qatar, l’Arabie saoudite et les Émirats arabes unis) agissent rapidement et de manière plus coordonnée. Les États-Unis seront pour lui un rival particulièrement féroce. Les exportateurs américains seront le fournisseur le moins cher, grâce aux généreux crédits d’impôt à la production offerts dans le cadre de la Loi sur la réduction de l’inflation.

Cela ne signifie pas pour autant qu’il n’y aura pas de place pour l’hydrogène canadien : les importateurs asiatiques accordent trop d’importance à la diversification des fournisseurs pour cela. Le marché du gaz naturel liquéfié offre à cet égard une étude de cas révélatrice, dans laquelle nous pouvons voir notamment que le Japon importe délibérément de neuf pays différents pour accroître la sécurité énergétique. Il en ira de même en ce qui concerne l’hydrogène. Le Japon et la Corée du Sud choisiront d’importer de pays autres que les États-Unis, et notamment des territoires où le Canada est concurrentiel en ce qui touche les coûts.

Mais le Canada risque de laisser cette lucrative occasion représentant plusieurs milliards de dollars qu’offre l’hydrogène lui filer entre les doigts s’il ne commence pas à prendre des mesures décisives maintenant. L’Australie offre à cet égard un modèle d’action dynamique que le Canada peut imiter. En tant que fournisseur fiable offrant un transport avantageux et possédant une solide base de ressources naturelles, le positionnement de l’Australie en matière d’hydrogène est similaire à celui du Canada; mais contrairement à ce dernier, l’Australie a attiré 80 projets de production d’hydrogène, dont 15 ont reçu des décisions finales d’investissement. À l’opposé, le Canada ne peut en énumérer que cinq au total, dont un seul a été approuvé.

Cet élan de l’Australie est le résultat d’une poussée concertée à travers l’ensemble du gouvernement et de l’industrie. En 2019, le gouvernement a publié et promu une stratégie nationale en ce qui concerne l’hydrogène, qui a stimulé les activités commerciales en mettant en œuvre une réglementation uniforme et souple et en façonnant les marchés internationaux. Les gouvernements fédéral et d’États australiens ont travaillé de concert pour rationaliser et éliminer les redondances en ce qui concerne les processus d’obtention de permis, déterminer les « pôles » qui seraient admissibles au soutien, et conclure des partenariats internationaux avec des marchés clés, notamment le Japon et la Corée du Sud. L’industrie a également pris part à cette collaboration, convoquant une table ronde pour informer les politiques.

Il n’est pas trop tard pour le Canada de suivre le modèle australien. Le temps est venu pour lui d’harmoniser les stratégies fédérales et provinciales et de créer un front commun où l’industrie et le gouvernement travaillent ensemble à atteindre des objectifs communs, notamment celui de rejoindre de façon proactive les marchés japonais et coréens.

Il est prévu que la croissance du marché mondial de l’hydrogène se poursuive pendant plus de 30 ans, mais le Canada doit agir rapidement pour être un joueur de premier plan dans cette occasion de classe mondiale.